まだ家を買ったばかりだけど、住み替えしたい!

いま住んでいる家を売却しても、ローンの残債を消せない場合には、買い替えローンを利用する手があります。

住宅ローンには様々な種類があり、金融機関によって、その呼び名も違うため、非常に分かりにくいのが実情です。

ここでは、住んでいる家を売っても、ローンが残ってしまう・・・。

それでも、新しい家を買いたい人のための「買い替えローン」の仕組みと特徴を解説します。

一括査定は大手が中心だったり、逆に地元の小さな不動産屋だけも・・。

・大手の安心感も大事だし・・

・地元不動産屋の意見も聞きたい

大手不動産会社と地元不動産屋の両方が参加するHOME4Uは、売れるNO.1営業を担当させます。

→ 【HOME4U】

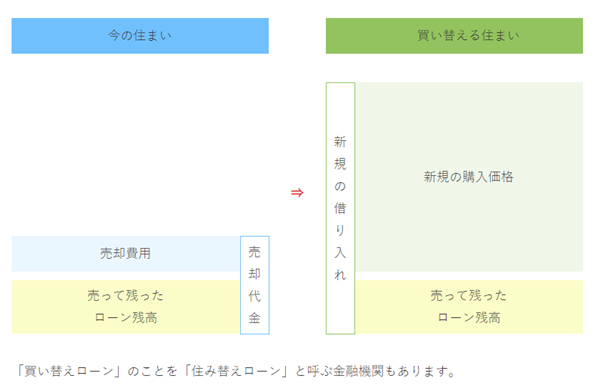

【図解】買い替えローンとは?

買い替えローンとは、それまで住んでいた家の住宅ローンに加えて、新しい家の購入資金も手当する住宅ローンです。

売却する家が、購入してから極端に値下がりしたり、あまりローンの返済をしないうちに住み替えする場合に利用できます。

下の図を見ていただければ一目瞭然でしょう!

| 今の住まい | 買い替える住まい | |||

| 新規の借り入れ | 新規の購入価格 | |||

|

⇒ |

||||

| 売却費用 | 売却代金 | |||

| 売って残った ローン残高 |

売って残った ローン残高 |

|||

「買い替えローン」のことを「住み替えローン」と呼ぶ金融機関もあります。

買い替えローンは審査が厳しい

通常の住宅ローンは、購入する物件価格が借入金額の上限です。

(物件価格までしか借りられないということ)

ところが買い替えローンの場合、新しい家のローンに加え、以前のローン残債も含めて借りることができます。

融資する金融機関の立場で見ると、返済が滞る「債務不履行」が発生したときに、担保として抑えている不動産だけでは不足してしまいます。

金融機関にとってリスクのある「買い替えローン」は、金融機関の審査も当然厳しくなります。

- 勤務先の信用

- 勤続年数

- 転職歴の有無

- ローンの延滞・遅延の有無

買い替えローンの厳しい審査にパスしない人も出てきます。

このような場合は、買い替え自体を先延ばしして、現在のローン残債を減らすのが賢明でしょう。

つなぎ融資と買い替えローンの違い

不動産営業でも、2つの違いを混同しているものが少なくありません。

買い替えローンは、新しい借り入れに売却物件の残債を含めることができる住宅ローン。

一方、住宅ローンが完済している(もしくは売却で完済できる)場合は、つなぎ融資を利用して、売却代金を受け取る前に、新しい家を購入することができます。

詳しくは以下の記事をご覧ください。

まとめ

「購入先行」による買い替えは、不動産売却でも難易度が高いのが特徴です。

経験がある営業でないと、売却物件の引き渡しができず、「債務不履行」になることもあります。

若くて、元気だけが取り柄のような営業さんでは、心配です。

不動産会社・営業選びに慎重になってください。